فهرست مطالب

- کاهش بیسابقه ذخایر سنگ منگنز در چین؛ مسیر حساس بازار جهانی

- وضعیت فعلی بازار سنگ منگنز در چین

- سابقه تاریخی و تحلیل مسیر

- چشمانداز آینده؛ چه انتظاری باید داشت؟

- عوامل تأثیرگذار بر بازار سنگ منگنز و آلیاژها

- افزایش قیمتهای دریایی و چشمانداز بازار جهانی

- تقاضای قوی در بازارهای چین و دیگر مناطق

- تأثیر بر بازار آلیاژهای منگنز

- همیشه بهروز باشید!

کاهش بیسابقه ذخایر سنگ منگنز در چین؛ مسیر حساس بازار جهانی

ذخایر سنگ منگنز چین در اوایل مارس به کمترین سطح شش ساله رسید، خبری نگرانیزا برای بازارهای جهانی معدن و فولاد.

منابع معتبر بازار، کاهش موجودیها در بنادر اصلی چین را نتیجه کاهش عرضه جهانی و تقاضای فزاینده در ماههای اخیر میدانند.

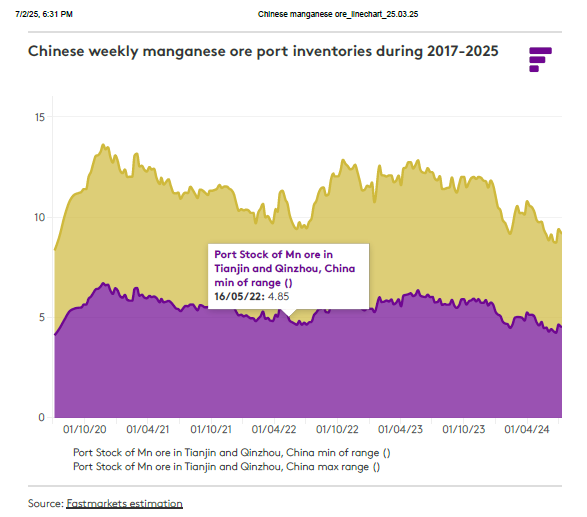

وضعیت فعلی بازار سنگ منگنز در چین

براساس برآوردهای هفتگی فست مارکتز ، موجودیهای سنگ منگنز در بنادر Tianjin و Qingzhou در چین در تاریخ ۱۰ مارس به حدود ۳.۶۶ میلیون تن رسید، که نسبت به ماهها و سالهای قبل کاهش قابل توجهی داشت.

در پایان روز ۱۷ مارس، موجودیها کمی کاهش یا بهبود یافته و در محدوده ۳.۷۷ تا ۳.۸۷ میلیون تن قرار گرفتند،

و آخرین دادهها تا پایان مارس منتشر خواهد شد.

یک فعال بازار عنوان میکند:

«موجودیهای سنگ منگنز در شش ماه اخیر روندی نزولی مداوم داشتند، این موضوع نگرانیهایی درباره تأمین مواد اولیه و کاهش عرضه در میان خریداران ایجاد کرده است.»

در حالی که احساسات بازار در هفتههای اخیر مثبت بود، در جلسههای قیمتگذاری ۲۱ مارس، این روند به سمت کاهش سوق داده شد؛

چرا که بازار تحت فشار سقوط قیمتهای پاییندستی و نگرانی درباره زمان و میزان بازگشت عرضههای غولهایی نظیر GEMCO قرار گرفت.

سابقه تاریخی و تحلیل مسیر

آخرین بار در سپتامبر ۲۰۱۹، ذخایر سنگ منگنز در چین به سطح فعلی یا حتی پایینتر کاهش یافته بود؛ زمانی که بازار فولاد در چین در رونقی بینظیر به سر میبرد و پروژههای ساختوساز و توسعه املاک در اوج بودند.

تولید فولاد چین در سال ۲۰۱۹ نزدیک به ۹۹۶ میلیون تن رسید،

در حالی که دهه قبل آن حدود ۵۶۸ میلیون تن بود و این رشد سریع، ذخایر سنگ منگنز را هم همراه داشت.

ولی در دوران بحران کووید-۱۹، در سال ۲۰۲۰، ذخایر بندری به زیر ۴ میلیون تن کاهش یافت؛

در حالی که سیاستهای محدودکننده، کاهش عرضه آفریقای جنوبی و کاهش تقاضای داخلی، بازار را تحت تاثیر قرار دادند.

بر اساس آمار اداره ملی آمار چین، تولید فولاد در سال ۲۰۲۰ حدود ۱.۰۰۵ میلیارد تن بود، کاهش قابل توجه نسبت به سالهای قبل.

به رغم بهبودهای جزئی در ذخایر، فعالان بازار بر ادامه روند نزولی تأکید دارند، بهویژه قبل از برگزاری کنفرانس آسیای فروآلیاژ در بانکوک در اوایل آوریل.

چشمانداز آینده؛ چه انتظاری باید داشت؟

کارشناسان معتقدند، «تولید فولاد در چین در سال ۲۰۲۵، نسبت به سال گذشته، کمی کاهش خواهد داشت؛ دلیل آن، ضعف در بخش املاک و فعالیتهای تولیدی است، اما عرضه سنگ منگنز ممکن است با احیای تولید GEMCO South32، در تعادل باقی بماند.»

امراه اوزون، تحلیلگر بازار فولاد Fastmarkets، خاطرنشان میکند که فعالیتهای معدنی در استرالیا در پی برخورد با طوفانهای طبیعی و محدودیتهای لجستیکی، کند شده است؛

البته انتظار میرود فروش این شرکت در بیشتر فصل مرطوب، یعنی ژوئن ۲۰۲۵، به تدریج افزایش یابد.

در بازار داخلی چین، فعالان میگویند که پس از تعطیلات طلایی و تعطیلات سال نو، تقاضای آلیاژهای منگنز و سنگ منگنز در بنادر با رشد چشمگیری همراه شده است.

عرضههای کارخانههای ذوب در ماههای اخیر بالا بوده و موجودیهای بندری تنها برای دوسه ماه پاسخگو است.

عوامل تأثیرگذار بر بازار سنگ منگنز و آلیاژها

در بازار جهانی، کاهش تحویلهای بینالمللی، بهدلیل مشکلات لجستیکی و اختلال در تولیدات آفریقا، بر بازار تأثیر گذاشته است.

از سوی دیگر، موجودیهای پایین در بنادر چین، قیمتها را تحریک کرده است، اما همچنان نوسانات ناشی از عرضه محدود در آفریقا، بازار را ناپایدار نگه داشته است.

یک منبع محلی در گابن میگوید که مشکلات آبوهوایی و تعطیلیهای موقت باعث کاهش عرضه سنگ منگنز از این منطقه شده است.

همچنین، آفریقای جنوبی به دلیل بازار ضعیف و قیمتهای پایین، ظرفیت صادرات خود را محدود کرده و این عوامل نگرانیهای مربوط به کمبود عرضه را تشدید میکنند.

از سوی دیگر، حملونقل و لجستیک بینالمللی، به دلیل مشکلات موجود در بنادر گابن و رویزی در آفریقای جنوبی، کند و نامطمئن باقی مانده است.

این وضعیت، موجب شده است که تولیدکنندگان و تجار نتوانند با سرعت و اطمینان، تأمین مواد خود را انجام دهند.

افزایش قیمتهای دریایی و چشمانداز بازار جهانی

شاخص قیمت دریایی سنگ منگنز عیار بالا از اکتبر ۲۰۲۴ روند صعودی داشته است.

در تاریخ ۱۴ مارس، این شاخص به ۵.۰۳ دلار در هر dmtu رسید، که نسبت به ۳.۹۱ دلار در ۱۱ اکتبر ۲۰۲۴، بیش از ۲۹ درصد افزایش یافت.

دلیل این افزایش، کاهش تولید در آفریقا، نگرانیهای لجستیکی و کاهش موجودیهای جهانی است.

در آفریقای جنوبی، تولیدکنندگان از اواخر سال گذشته به دلیل رکود بازار فولاد در چین و کاهش ناگهانی قیمت سنگ معدن، محمولههای خود را کاهش دادهاند.

شاخص نیمهکربنات سنگ منگنز، در همان دوره، از ۳.۶۹ دلار در هر dmtu به ۴.۴۸ دلار افزایش یافت، که ۲۱ درصد رشد را نشان میدهد.

یک تولیدکننده در بازار میگوید:

«هنوز مشخص نیست که آیا صادرات آفریقای جنوبی در ماه آوریل، رشد قابل توجهی خواهد داشت یا خیر؛ زیرا مشکلات لجستیکی در بنادر، توانایی افزایش حجم صادرات را محدود میکند.»

تقاضای قوی در بازارهای چین و دیگر مناطق

پس از تعطیلات طلایی و تعطیلات سال نو، خریداران در چین با تقاضای فزایندهای برای سنگ معدن منگنز مواجه شدند.

فعال بازار در چین عنوان میکند:

«پس از تعطیلات، کارخانههای آلیاژ منگنز اقدام به ذخیرهسازی مجدد می کنند و موجودیهای بندری بلافاصله کاهش می یابد.»

البته، کمبود عرضه در بازار داخلی نیز ، همراه با افزایش قیمتها، بر نگرانیهای عرضه و تقاضا دامن می زند.

در عین حال، تقاضای هند برای سنگ منگنز در بخش فولاد و آلیاژهای فروآلیاژ، همچنان در حال رشد است.

یکی از تجار در هند گفت: «با افزایش تولید فولاد داخلی، تقاضا برای آلیاژهای فرو و منگنز در این کشور نیز زیاد می شود.»

تأثیر بر بازار آلیاژهای منگنز

در بخش آلیاژهای منگنز، موجودیهای پایین و کاهش قیمت زغالسنگ، سیگنالهای متضادی را به بازار صادر میکنند.

شاخص قیمت سیلیکو-منگنز ۶۵٪ Mn، در چین، در ۱۴ مارس، بین ۵۹۵۰ تا ۶۱۰۰ یوان در هر تن ارزیابی شد؛

که نسبت به اوایل فوریه، کاهش ۴۵۰-۵۰۰ یوانی را نشان میدهد.

یک تاجر میگوید:

«اگرچه کاهش موجودی سنگ منگنز، قیمتهای پیشنهادی در بازار دریایی را بالا می برد، اما بازار داخلی چین، به دلیل عرضه زیاد و نرخ بهره بالا، در حالت اشباع قرار دارد.»

همچنین، کاهش قیمت کک متالورژی در استان شانشی، اثرات مستقیم بر هزینههای تولید سیلیکو-منگنز داشته است.

بازار فولاد چین در ماههای اخیر، با کاهش قیمتهای خرید کک و کاهش تقاضای داخلی، تولید سیلیکو-منگنز را ضعیف کرده است؛

پیشبینی میشود در آینده، روند نزولی قیمتها ادامه یابد، مگر اینکه شرایط عرضه و تقاضا تغییر کند.

سایر مطالب سایت را بررسی فرمائید.

ورق آلیاژی – قیمت لوله مانیسمان چین–تفاوت آهن، چدن و فولاد– بازار جهانی محصولات فولاد بلند– کاهش قیمت های فولاد در چین